Dacă ai investit vreodată bani într-un proiect, o afacere sau un instrument financiar, probabil ai întâlnit des termenul „randament”. Este unul dintre cei mai folosiți indicatori în investiții, dar și unul dintre cei mai ușor de interpretat greșit. Un randament calculat incorect îți poate distorsiona complet percepția asupra succesului financiar. În timp ce o cifră brută poate arăta spectaculos în prezentări, realitatea din buzunar depinde de costuri, taxe, perioadă, risc sau lichiditatea afacerii în care investești.

Nu ne-am propus să demontăm miturile din jurul „prețului banilor”, ci să analizăm formulele matematice esențiale (inclusiv celebrul indicator XIRR) și să învățăm cum să evaluăm corect eficiența capitalului investit, inclusiv de pe platforme de crowdlending precum Fagura.ro.

Ce este randamentul și prin ce se diferențiază de profit?

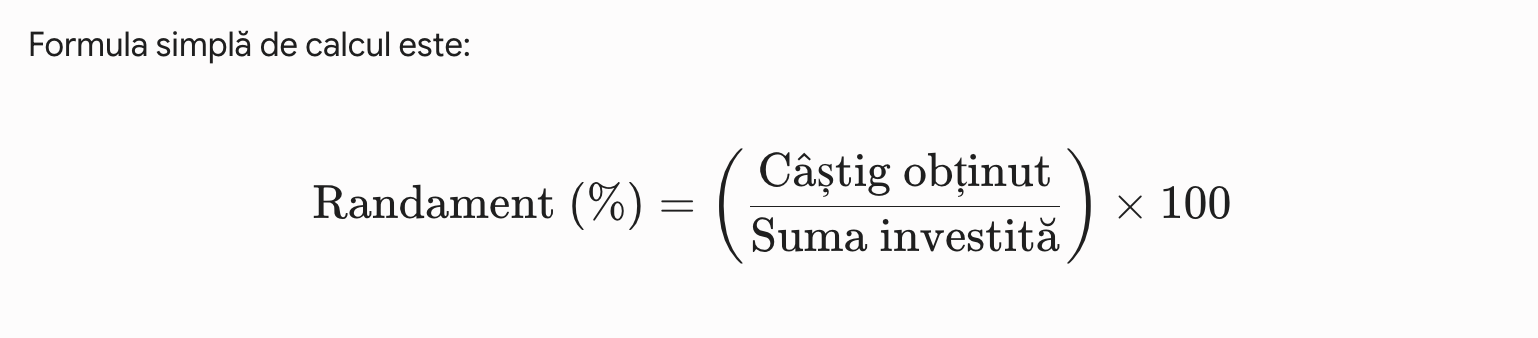

În termeni simpli, randamentul reprezintă câștigul sau pierderea generată de o investiție, exprimată ca procent din suma investită inițial. Acesta nu trebuie confundat cu profitul brut. Profitul îți arată suma câștigată în valoare absolută (numărul de lei sau euro), în timp ce randamentul măsoară eficiența cu care a lucrat suma investită.

Exemplu: Dacă investești 10.000 lei și obții un câștig de 1.200 lei într-un an, profitul tău este de 1.200 lei, iar randamentul anual este de 12%.

Randament brut, net și anual: Care este diferența?

Nu toate procentele / randamentele afișate pe piață sunt egale. Înainte de a compara două oportunități de investiții, trebuie să știi exact ce tip de indicator analizezi:

- Randamentul brut

Este calculat înainte de taxe, comisioane și alte costuri operaționale. Reprezintă cifra ideală pentru marketing, dar irelevantă pentru contul tău bancar.

- Randamentul net

Acesta e indicatorul de referință. Reprezintă câștigul real, rămas după ce ai scăzut comisioanele platformei și impozitele aplicabile în baza legislației fiscale din țara ta.

- Randamentul anual

Transformă rezultatul obținut într-o anumită perioadă într-un echivalent pe 12 luni. Este indispensabil pentru a compara instrumente cu durate diferite. Un randament de 5% obținut în 6 luni reprezintă o viteză de multiplicare mult mai mare decât un randament de 5% obținut în 12 luni (cel din urmă având un randament anual de 5%, în timp ce primul se apropie de 10% anual).

Cum se calculează profitabilitatea reală a investițiilor prin metoda XIRR?

Atunci când investești activ – de pildă, adaugi lunar sume mici, primești rambursări în zile diferite sau retragi parțial capitalul – formula simplă de mai sus devine inutilizabilă. În platformele de împrumuturi de tip Crowdlending, standardul de aur pentru măsurarea performanței este indicatorul XIRR (Extended internal rate of return / Rata internă de rentabilitate extinsă).

XIRR calculează profitabilitatea exactă a unui portofoliu pe baza fluxurilor de numerar neregulate. Acest indicator este calculat automat pentru fiecare utilizator în dashboard-ul personal de investitor de pe Fagura și ia în considerare:

- Suma investită (ce alimentări ai avut și la ce date exacte).

- Retragerile efectuate din platformă.

- Dobânzile încasate periodic.

- Valoarea la zi a contului tău.

Notă explicativă: Calculele de rentabilitate nu au intenția de a servi ca o promisiune a rezultatelor viitoare și nu sunt reprezentative pentru performanța proiectată a oricărei investiţii. Rezultatele individuale pot fi afectate de diversitatea portofoliului și de condițiile macroeconomice din piață. Dacă vrei să înțelegi în detaliu ecuația matematică din spate, poți consulta ghidul oficial pentru funcția XIRR oferit de Microsoft Excel.

Sfaturi practice pentru a obține un XIRR mai bun pe Fagura:

- Diversifică împrumuturile: Repartizează capitalul în companii cu diverse grade de risc și scopuri diferite.

- Limitează expunerea pe un singur împrumut: Pentru a reduce riscul, pe Fagura.ro investițiile într-un singur credit sunt limitate spre exemplu la maximum 200 EUR pentru cererile de consum și 500 EUR pentru cererile de business.

- Fii selectiv cu funcția Auto-Invest: Analizează cererile individual sau setează filtre și reguli mai stricte pentru configurarea algoritmului automat.

- Crește volumul total investit: Un portofoliu mai mare permite ca procentul de împrumuturi potențial compromise să fie acoperit cu ușurință de cele care plătesc la termen.

Legătura vitală dintre randament, cashflow și capitalul de lucru

Un randament excelent pe hârtie nu garantează automat că afacerea în care ai investit îți va întoarce banii la timp. Aici intervine conceptul de cashflow (fluxul de numerar) – mișcarea reală a banilor într-o companie: încasări, plăți, salarii, facturi și rate curente.

O companie poate fi foarte profitabilă din punct de vedere contabil, dar să sufere de probleme temporare de lichiditate. Dacă un business livrează produse excelente, dar încasează facturile de la clienți la 90 de zile, riscă să nu aibă bani gheață pentru obligațiile imediate.

Lichiditatea zilnică este asigurată de capitalul de lucru (diferența dintre activele curente precum numerarul sau creanțele și datoriile pe termen scurt). Dacă o companie funcționează mereu „la limită”, orice blocaj minor la încasări afectează direct capacitatea de rambursare și, implicit, randamentul real primit de investitori.

Când finanțarea susține stabilitatea și performanța unei afaceri

Un împrumut nu reprezintă un semnal de alarmă, ci un instrument de accelerare. Atunci când o companie accesează o finanțare inteligentă pentru business, ea folosește capitalul extern pentru a acoperi decalajele de cashflow, pentru a profita de discounturi de la furnizori sau pentru a susține contracte mari aflate în derulare.

Spre exemplu, pe platforme precum Fagura, analiza unei oportunități depășește simpla vizualizare a randamentului estimat. Algoritmii noștri evaluează minuțios:

- Profilul de risc al afacerii și istoricul financiar.

- Capacitatea reală de generare a fluxului de numerar.

- Sustenabilitatea modelului de business.

Un randament estimat de 10% pe an, susținut de o afacere stabilă, cu un cashflow previzibil, este mult mai valoros și mai sigur decât o promisiune de 15% venită de la un proiect care operează permanent în criză de capital de lucru.

Lista de verificare (Checklist) înainte de a investi:

- Procentul afișat este un randament brut sau net de taxe?

- Pe ce perioadă de timp este calculat și cum arată varianta anuală?

- Ce comisioane percepe platforma sau brokerul?

- Care este nivelul de risc asociat clasei respective de active?

- Cum arată cashflow-ul și istoricul de plată al companiei finanțate?

- Am asigurat o diversificare suficientă pentru a-mi proteja indicatorul XIRR?

Privește dincolo de procente

În concluzie, randamentul este busola oricărui investitor, însă nu trebuie privit niciodată izolat. Pentru o decizie financiară matură, el trebuie pus în balanță cu riscul, lichiditatea și disciplina financiară a celor care gestionează banii. Procentele mari atrag atenția, dar investițiile cu adevărat profitabile sunt cele construite pe afaceri solide și transparență totală.

Fagura este o platformă licențiată, dedicată finanțării democratice a afacerilor și susținerii investitorilor moderni din România. Te invităm să analizezi oportunitățile disponibile direct pe site-ul nostru.

Deschide un cont de investitor pe Fagura.ro și pune-ți capitalul să lucreze eficient!